Один график показывает, почему 20% первоначальный взнос по ипотеке может быть ошибкой

Когда вы вносите 20% первоначального взноса при покупке дома, вам не придется занимать столько же денег, как тем, чей первоначальный взнос составляет всего 5% или 10%. В результате ваш ежемесячный платеж по ипотеке может быть значительно ниже. Однако первоначальный взнос в размере 20%, хотя и встречается часто, отнюдь не является обязательным или нормой. По данным Национальной ассоциации риэлторов, средний первоначальный взнос в 2020 году составил всего 12%. Поэтому, если вы надеетесь не только купить дом, но и накопить на пенсию, вы можете выбрать первоначальный взнос в размере 10%, а оставшиеся деньги инвестировать. Ваши ежемесячные платежи и проценты будут выше, но ваши вложенные средства вырастут в значительное гнездо в течение следующих 30 лет. Давайте сравним, как 10% и 20% первоначального взноса могут повлиять на вашу пенсию.

Если вам нужно выяснить, каким должен быть размер первоначального взноса, финансовый консультант может помочь вам принять решение.

Параметры нашего сравнения

Есть несколько параметров, на которых мы будем основывать наш анализ. Во-первых, медианная цена продажи дома в США в настоящее время составляет $374 900, но для простоты мы будем использовать цену недвижимости в $375 000. В обоих сценариях ниже мы будем считать, что у вас есть $75 000 наличными для первоначального взноса и/или инвестирования.

Далее мы предположим, что процентная ставка по ипотеке составляет 3%, что является более или менее средним показателем по стране. Наш анализ также не включает налоги на недвижимость и страхование домовладельцев, но включает частное ипотечное страхование. Эта надбавка, известная как PMI, будет применяться к ипотеке с первоначальным взносом 10%.

Наконец, мы предположим, что любые гипотетические деньги, вложенные в фондовый рынок, будут приносить в среднем 10% годовых, поскольку это приблизительный средний исторический показатель фондового рынка. Мы также предполагаем ежемесячное компаундирование.

На первый взгляд, если вы просто рассматриваете затраты с течением времени, может показаться, что вариант с 20%-ным первоначальным взносом является выигрышным, как показано на сравнительной диаграмме ниже. Но это более тонкое решение.

Вариант 1: Заложить все 20%

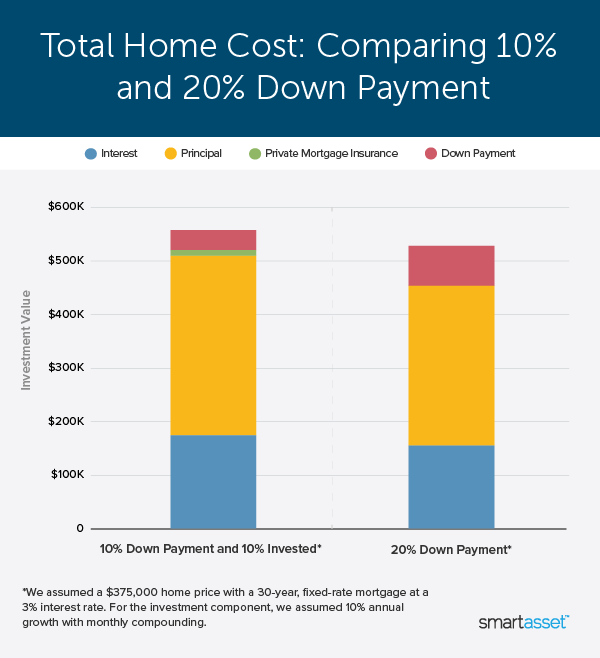

Выбрав первоначальный взнос в размере 20% ($75 000), вы будете платить меньше процентов и избежите PMI, что приведет к снижению ежемесячных платежей. После 30 лет регулярных ежемесячных платежей вы потратите в общей сложности $530 089 (помните, что в эту сумму не входят налоги на недвижимость и страхование домовладельцев).

Смотрите разбивку ниже:

30-летние перспективы для 20% первоначального взноса Цена дома Первоначальный взнос Сумма кредита Ежемесячный платеж Всего PMI Выплаченные проценты Выплаченные за 30 лет Всего инвестиций $375,000 $75,000 $300,000 $1,265 $0 $155,089 $530,089 Вариант 2: Вложите 10% и инвестируйте остальное

Внести 10% первоначального взноса при покупке дома стоимостью $375 000 означает взять более крупную ипотеку ($337 500), а также выплачивать ежемесячно $175 по PMI. Выплаты PMI в конечном итоге закончатся, но их общая сумма превысит $10 000. После 30 лет регулярных ежемесячных платежей вы потратите в общей сложности $559 994.

Смотрите разбивку ниже:

Стоимость ипотеки с 10% первоначальным взносом Цена дома Первоначальный взнос Сумма кредита Ежемесячный платеж Общая сумма PMI Выплаченные проценты Выплаченные за 30 лет Общие инвестиции $375,000 $37,500 $337,500 $1,598 $10,519 $174,475 $559,994

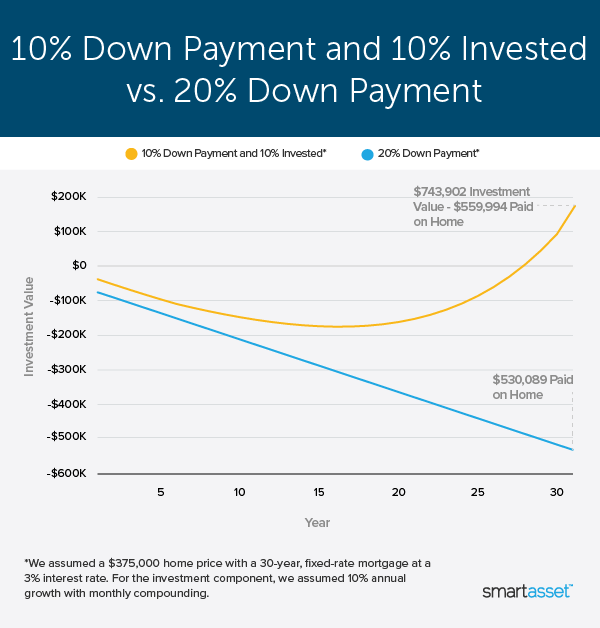

Вложив 10% вместо 20%, вы получите дополнительные $37 500 для инвестирования в фондовый рынок. Вот как эти деньги могут вырасти за 30 лет (инвестиционный калькулятор SmartAsset ежемесячно начисляет проценты):

Пенсионные накопления Основные инвестиции Ежемесячные взносы Срок Всего $37,500 $0 30 лет $743,902

Даже не делая ежемесячных взносов на брокерский счет, 10% первоначального взноса и инвестирование оставшихся $37 500 приведут к тому, что к моменту полного погашения ипотеки у вас будет внушительное «гнездо». Если предположить, что ежегодная доходность составит 10%, то через 30 лет сумма в $37 500 вырастет до $743 902. Важно отметить, что хотя эта гипотетическая 10-процентная норма прибыли основана на средних исторических показателях S&P 500, в последние годы доходность инвестиций была еще более высокой. Фактически, общая доходность эталонного фонда превышала 11% в девять из последних 12 лет, включая 31,5% в 2019 году.

Ниже показан другой способ сравнения этих двух сценариев. Да, меньший первоначальный взнос в размере 10% означает, что ипотека в конечном итоге обойдется вам дороже в течение всего срока кредита — примерно на 30 000 долларов больше за счет PMI и более высоких платежей по ипотеке. Но если $37 500, которые вы вложили в фондовый рынок, будут расти в среднем на 10% в год, они превратятся в почти $750 000 к тому времени, когда вы закончите выплачивать ипотеку. Хотя оба этих сценария заканчиваются полностью выплаченным домом, конечно, человек, решивший инвестировать половину первоначального взноса, в итоге имеет на своем инвестиционном счете больше денег, чем он в итоге заплатил за дом.

Вердикт

Ответ кажется довольно очевидным. Внести 10% первоначального взноса и инвестировать оставшиеся 10% кажется гораздо лучшим финансовым шагом в долгосрочной перспективе, чем вложить 20% первоначального взноса, верно? Не так быстро.

Хотя первоначальный взнос в размере 20% приведет к снижению процентных выплат в течение всего срока ипотеки, это также означает снижение ежемесячных платежей (на 333 доллара меньше в месяц). Вместо того чтобы тратить эти дополнительные деньги, проницательный инвестор использует их для создания пенсионного гнезда. Инвестируя 333 доллара каждый месяц, через 30 лет вы получите 752 742 доллара при условии, что средняя доходность составит 10%. Вы не только сэкономите $30 000 на процентах и PMI, внеся 20% первоначального взноса против 10%, но и соберете еще большее пенсионное яйцо, инвестируя свои ежемесячные сбережения.

Так что все решено, да? Не совсем.

Есть еще более разумный вариант. Хотя при первоначальном взносе менее 10% вы будете ежемесячно платить PMI, эта надбавка, предположительно, исчезнет, как только вы внесете сумму, эквивалентную 20%-ному первоначальному взносу. В нашем примере ежемесячный PMI составит 175 долларов. Примерно через пять лет ежемесячных платежей вы достигнете порога в 20% собственного капитала, и PMI исчезнет, оставив вам дополнительные $175 каждый месяц.

К этому моменту ваши первоначальные инвестиции в размере $37 500 выросли бы на рынке до $61 699. Вклад в размере 175 долларов, которые вы ежемесячно использовали для оплаты PMI, увеличит ваши сбережения и поможет им вырасти до 976 097 долларов к моменту погашения ипотеки. Несмотря на то, что ипотека обойдется вам в дополнительные $30 000, этот вариант позволяет получить почти $1 млн пенсионных сбережений, что, безусловно, является самым большим «чистым яйцом».

Итоги

Покупка дома и накопление средств на пенсию не должны быть взаимоисключающими понятиями. Независимо от того, решите ли вы внести 20% первоначального взноса или 10%, есть способы инвестировать дополнительные средства. В обоих сценариях постоянное инвестирование денег, которые в противном случае пошли бы на оплату PMI, имеет огромное значение в долгосрочной перспективе. Лучший вариант, который мы нашли, — это внести 10% первоначального взноса, инвестировать оставшиеся деньги, а затем ежемесячно вносить 175 долларов на свой брокерский счет после погашения PMI.

Советы по покупке жилья

Нужен ипотечный кредит и не знаете, с чего начать поиск? SmartAsset поможет вам найти ипотечную ставку, основываясь на месте, где вы хотите купить жилье, вашем бюджете и других факторах. Начните прямо сейчас.

Финансовый консультант может помочь вам в принятии важных финансовых решений, таких как покупка дома. Найти квалифицированного финансового консультанта несложно. Бесплатный инструмент SmartAsset подбирает для вас до трех финансовых консультантов в вашем регионе, и вы можете бесплатно провести собеседование с выбранным вами консультантом, чтобы решить, какой из них вам подходит. Если вы готовы найти советника, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Фото кредиты: ©iStock.com/Jamakosy, ©iStock.com/pinkomelet, ©iStock.com/dragana991

Запись Один график показывает, почему 20%-ный первоначальный взнос по ипотеке может быть ошибкой впервые появилась SmartAsset Blog.