Эти диаграммы показывают, как традиционные IRA и Roth IRA противостоят друг другу

При накоплении средств на пенсию у вас, как правило, есть два варианта того, как вы будете пополнять свой IRA. В традиционной IRA вы вносите деньги до уплаты налогов, которые растут на счете без налогов и облагаются налогом, когда деньги изымаются. Roth IRA, однако, облагает налогом ваш первоначальный взнос, так что вам не придется платить налоги, когда вы будете снимать свои сбережения.

Финансовый консультант поможет вам управлять своими сбережениями и планировать выход на пенсию. Найдите местного консультанта уже сегодня.

Разница между этими двумя способами накопления достаточно проста, но понять, какой из них лучше для вас, не так просто. Ответ в конечном итоге зависит от того, будет ли ваша налоговая ставка при выходе на пенсию (или когда вы начнете снимать средства) выше, чем сейчас. В то время как работники с низким и средним уровнем дохода могут выбрать Roth IRA, потому что они ожидают, что когда они начнут снимать свои пенсионные сбережения, они будут находиться в более высокой налоговой группе, более высокооплачиваемые работники могут ожидать, что в будущем они будут находиться в более низкой налоговой группе, что делает традиционную IRA лучшим вариантом.

Также следует помнить, что взносы в традиционные IRA подлежат вычету из налогооблагаемой базы и уменьшают ежегодный налоговый счет, чего не дает вариант Roth. (Важно помнить, что существуют ограничения по доходам для тех, кто делает взносы в Roth IRA: в 2021 налоговом году одинокий человек должен иметь модифицированный скорректированный валовой доход (MAGI) менее $140 000, а супружеская пара, подающая совместные документы, должна иметь MAGI менее $208 000).

Чтобы увидеть, как традиционная и Roth IRA соотносятся друг с другом, мы сравнили два варианта по трем различным налоговым сценариям. Для каждого из них мы рассчитали, какая сумма останется у человека через 30 лет после внесения $6 000 в традиционную и Roth IRA. В каждом сценарии мы предполагали 8% годовой доходности и рассматривали только федеральные налоговые скобки, поскольку подоходный налог в штатах различен. (В каждом из сценариев для простоты мы предполагали единовременное снятие денег, а не постепенное распределение).

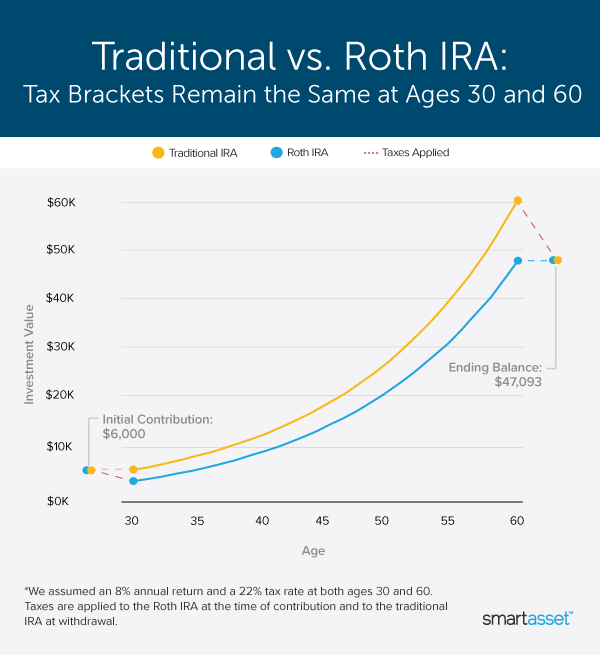

Сценарий 1: Налоговые скобки остаются прежними

В нашем первом сценарии мы рассмотрели разницу между традиционной IRA и Roth-счетом, если налоговая ставка (22%) в возрасте 60 лет будет такой же, как и 30 лет назад. Если в возрасте 30 лет человек внес $6 000 в традиционную ИРА, то в течение следующих трех десятилетий его деньги будут накапливаться с большей скоростью, чем в Roth IRA. Это связано с тем, что подоходный налог уменьшит вклад в Roth до $4 680, в то время как все $6 000 могут расти на традиционном счете.

В результате традиционная ИРА через 30 лет будет стоить $60 376, а Roth IRA — $47 093. Однако человек с традиционной ИРА заплатит почти $13 000 налогов в момент снятия денег, в результате чего его сумма после уплаты налогов будет точно такой же, как и в случае с Roth IRA: $47 093.

Итог? Если на момент снятия средств ваша налоговая ставка будет такой же, как и на момент внесения взноса в IRA, то не имеет значения, какой вариант вы выберете.

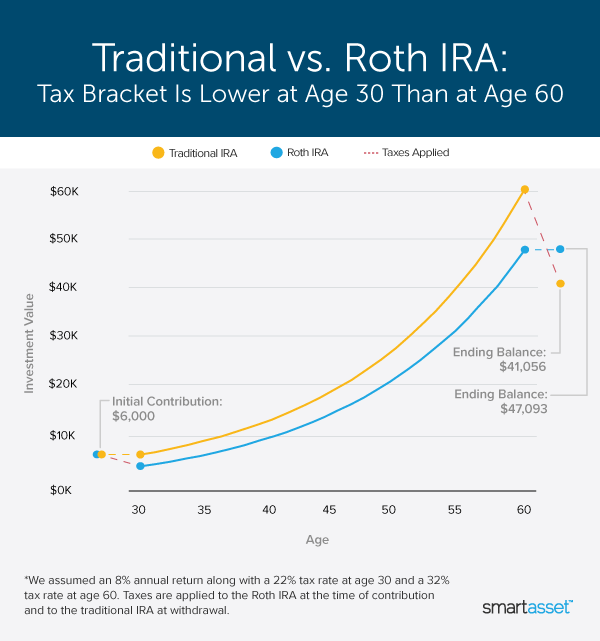

Сценарий 2: Более высокий налоговый брекет в 60 лет

Что если заработная плата человека растет в геометрической прогрессии в период с 30 до 60 лет? Тот, кто в 30 лет находился в налоговой группе 22%, через три десятилетия может оказаться в налоговой группе 32%. Вот когда Roth IRA действительно приносит свои плоды.

В возрасте 60 лет подоходные налоги откусят значительный кусок от традиционной IRA этого человека, сократив его счет до $41 056. Однако если бы тот же человек использовал счет Roth, его налоговый счет уже был бы оплачен, что позволило бы ему снять все $47 093. Используя Roth-счет, человек получил бы примерно 6 000 долларов США.

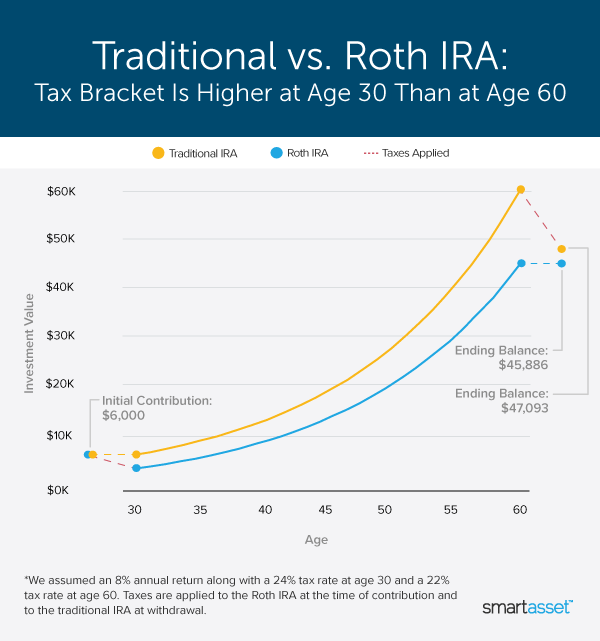

Сценарий 3: Более низкая налоговая планка в возрасте 60 лет

Однако не все попадают в более высокую налоговую группу к 60 годам. Возможно, человек, который в возрасте 30 лет находился в 24%-ной налоговой группе, в 60 лет уже не работает полный рабочий день, в результате чего попадает в 22%-ную группу. При использовании Roth IRA в возрасте 30 лет этот человек внесет на свой счет $4 560 после уплаты налогов и будет наблюдать, как его накопления вырастут до $45 886. Однако к 60 годам у нее было бы немного больше денег, если бы она сделала взнос в традиционную ИРА на 30 лет раньше. После уплаты налогов в традиционной ИРА осталось бы 47 093 доллара, что делает ее немного лучшим вариантом.

Нижняя линия

При сравнении традиционной IRA и Roth IRA первоначальные и будущие налоговые ставки человека определяют, какой вариант выгоднее. Хотя наши три сценария иллюстрируют, как различные налоговые ставки могут повлиять на конечный вывод средств, важно понимать, что наши модели основаны на нескольких предположениях, которые могут быть неприменимы к финансовой ситуации каждого человека, включая конкретные налоговые скобки.

Мало того, что налоговые ставки могут измениться в будущем, наш анализ не учитывает подоходные налоги штатов, которые могут сыграть значительную роль в выборе одного счета в пользу другого. В конечном итоге, выбор между традиционным и Roth IRA — это сложное финансовое решение, которое лучше всего принимать с помощью финансового консультанта.

Советы по планированию выхода на пенсию

При составлении плана выхода на пенсию необходимо учесть многое: от социального обеспечения и альтернативных источников дохода до медицинских расходов и долгосрочного ухода. Финансовый консультант поможет вам пройти через этот сложный процесс. Найти квалифицированного финансового консультанта несложно. Бесплатный инструмент SmartAsset подбирает для вас до трех финансовых консультантов в вашем регионе, и вы можете бесплатно провести собеседование с выбранным вами консультантом, чтобы решить, какой из них вам подходит. Если вы готовы найти советника, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Устарело ли правило 4%? С момента своего появления в 1990-х годах «Правило 4%» определяло стратегии вывода средств бесчисленных пенсионеров. Однако новое исследование компании Morningstar показывает, что пенсионерам, которые надеются растянуть свои накопления на 30 лет, следует начать с вывода 3,3% вместо 4%.

Фотокредит: ©iStock.com/designer491

Запись Эти диаграммы показывают, как традиционные IRA и Roth IRA противостоят друг другу впервые появилась SmartAsset Blog.