Узнайте о простых и сложных процентах

Проценты определяются как стоимость заимствования денег, как в случае процентов, начисляемых на остаток по кредиту. И наоборот, проценты также могут быть ставкой, выплачиваемой за деньги на депозите, как в случае депозитного сертификата. Проценты можно рассчитывать двумя способами: простой процент или сложный процент.

- Простые проценты начисляются на основную или первоначальную сумму ссуды.

- Сложные проценты являются рассчитываются на основной сумме, а также от накопленного интереса предыдущих периодов, и, таким образом, можно рассматривать как «проценты на процентах».

Сумма процентов, подлежащих уплате по ссуде, может сильно отличаться, если проценты рассчитываются на сложной, а не простой основе. С положительной стороны, магия начисления сложных процентов может работать вам на пользу, когда дело касается ваших инвестиций, и может быть мощным фактором создания богатства.

Хотя простые проценты и сложные проценты являются основными финансовыми концепциями, тщательное знакомство с ними может помочь вам принимать более обоснованные решения при получении ссуды или инвестировании.

Формула простого процента

Формула расчета простых процентов:

Таким образом, если простые проценты начисляются по ставке 5% по ссуде в размере 10 000 долларов, взятой на три года, общая сумма процентов, подлежащих уплате заемщиком, рассчитывается как 10 000 долларов х 0,05 х 3 = 1 500 долларов.

Проценты по этому кредиту выплачиваются в размере 500 долларов в год или 1500 долларов в течение трехлетнего срока ссуды.

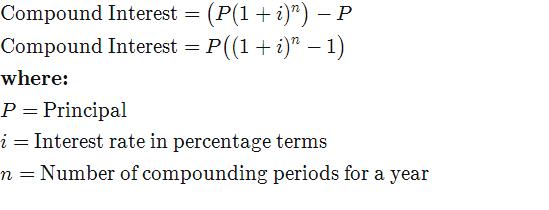

Формула сложных процентов

Формула расчета сложных процентов за год:

Сомрöцнд IнтеREсектзнак равно(п(1+я)п)-пСомрöцнд IнтеREсектзнак равноп((1+я)п-1)жчере:пзнак равноПринсипалязнак равноИнтерест рате ин перцентаге термспзнак равноНумбер оф компоундинг периодс фор а йеар\ begin {align} & \ text {Сложный процент} = \ big (P (1 + i) ^ n \ big) — P \\ & \ text {Сложный процент} = P \ big ((1 + i) ^ n — 1 \ big) \\ & \ textbf {где:} \\ & P = \ text {Принципал} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов для год} \\ \ end {выровнен}Взаимодействие с другими людьмиСложный процентзнак равно( P(1+я)п)-пСложный процентзнак равноP( (1+я)п-1)где:пзнак равноГлавныйязнак равноПроцентная ставка в процентахпзнак равноКоличество периодов начисления сложных процентов за годВзаимодействие с другими людьми

Сложные проценты = Общая сумма основной суммы долга и процентов в будущем (или будущая стоимость ) за вычетом суммы основного долга в настоящее время, называемой приведенной стоимостью (PV). ТС — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли.

Продолжая простой пример с процентами, какова будет сумма процентов, если они начисляются на сложной основе? В этом случае это будет:

Хотя общая сумма процентов, подлежащих выплате в течение трехлетнего периода по этому займу, составляет 1 576,25 долларов США, в отличие от простых процентов, сумма процентов не одинакова для всех трех лет, поскольку сложные проценты также учитывают накопленные проценты за предыдущие периоды. Проценты, подлежащие выплате в конце каждого года, показаны в таблице ниже.

Сложные периоды

При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение. Как правило, чем больше количество периодов начисления сложных процентов, тем больше сумма сложных процентов. Таким образом, на каждые 100 долларов ссуды в течение определенного периода сумма процентов, начисленных по ставке 10% годовых, будет ниже, чем процентная ставка, начисляемая по ставке 5% раз в полгода, что, в свою очередь, будет ниже, чем начисленные проценты по ставке 2,5% ежеквартальный.

В формуле расчета сложных процентов переменные «i» и «n» должны быть скорректированы, если количество периодов начисления сложных процентов составляет более одного раза в год.

То есть в скобках «i» или процентная ставка должна быть разделена на «n» — количество периодов начисления сложных процентов в году. За пределами круглых скобок «n» необходимо умножить на «t» — общую длину инвестиции.

Следовательно, для 10-летнего кредита под 10%, где проценты начисляются каждые полгода (количество периодов начисления сложных процентов = 2), i = 5% (т.е. 10% / 2) и n = 20 (т.е. 10 x 2). ).

Чтобы рассчитать общую стоимость с учетом сложных процентов, вы должны использовать это уравнение:

ТотлВлуешятчСомпо¯uпdIнтерест знак равно(п(1+яп)пт)-пСомрöцнд IнтеREсектзнак равноп((1+яп)пт-1)жчере:пзнак равноПринсипалязнак равноИнтерест рате ин перцентаге термспзнак равноНумбер оф компоундинг периодс пер йеартзнак равноТотлнутбхгуплотнительнаяфуйтыеоRTчеянvEсектментогловп \ begin {align} & \ text {Общая стоимость со сложным процентом} = \ Big (P \ big (\ frac {1 + i} {n} \ big) ^ {nt} \ Big) — P \\ & \ text {Сложный процент} = P \ Big (\ big (\ frac {1 + i} {n} \ big) ^ {nt} — 1 \ Big) \\ & \ textbf {где:} \\ & P = \ text { Основная сумма} \\ & i = \ text {Процентная ставка в процентах} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ & t = \ text {Общее количество лет для инвестиции или кредита} \\ \ end {выровнено}Взаимодействие с другими людьмиОбщая стоимость со сложным процентомзнак равно( P(п

Следующая таблица демонстрирует разницу в том, что количество периодов начисления сложных процентов может составлять сверхурочные для ссуды в 10 000 долларов, взятой на 10-летний период.

Другие концепции начисления процентов

Временная стоимость денег

Поскольку деньги не являются «бесплатными», а имеют стоимость в виде процентов, из этого следует, что доллар сегодня будет стоить больше, чем доллар в будущем. Эта концепция известна как временная стоимость денег и является основой для относительно продвинутых методов, таких как анализ дисконтированных денежных потоков (DCF). Противоположность начислению сложных процентов называется дисконтированием. Фактор дисконтирования можно рассматривать как обратную величину процентной ставки и коэффициент, на который необходимо умножить будущую стоимость, чтобы получить текущую стоимость.

Формулы для получения будущей стоимости (FV) и текущей стоимости (PV) следующие:

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долларов США (1 + 0,05) 3

= 10 000 долл. США (1 157 625 долл. США)

= 11 576,25 долл. США.

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576,25 долл. США / (1 + 0,05) 3

= 11 576,25 долл. США / 1 157 625 долл. США

= 10 000 долл. США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

Правило 72

Правило 72 рассчитывает приблизительное время, в течение которого инвестиция удвоится при заданной норме прибыли или процентной ставке «i» и определяется выражением (72 / i). Его можно использовать только для годового начисления сложных процентов, но он может быть очень полезен при планировании того, сколько денег вы можете ожидать на пенсии.

Например, инвестиция с годовой доходностью 6% удвоится через 12 лет (72/6%).

Инвестиции с годовой доходностью 8% вырастут вдвое за девять лет (72/8%).

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста (CAGR) используется для большинства финансовых приложений, требующих расчета единого темпа роста за период.

Например, если ваш инвестиционный портфель вырос с 10 000 до 16 000 долларов за пять лет, каков CAGR? По сути, это означает, что PV = 10 000 долларов США, FV = 16 000 долларов США, nt = 5, поэтому переменная «i» должна быть вычислена. Используя финансовый калькулятор или электронную таблицу Excel, можно показать, что i = 9,86%.

Обратите внимание, что в соответствии с соглашением о движении денежных средств ваши первоначальные инвестиции (PV) в размере 10 000 долларов США отображаются с отрицательным знаком, поскольку они представляют собой отток средств. Чтобы найти «i» в приведенном выше уравнении, PV и FV обязательно должны иметь противоположные знаки.

Реальные приложения

означает, что этот менеджер отстал от рынка.

CAGR также можно использовать для расчета ожидаемых темпов роста инвестиционных портфелей в течение длительных периодов, что полезно для таких целей, как сбережения на пенсию. Рассмотрим следующие примеры:

- Не склонный к риску инвестор доволен скромной годовой доходностью 3% от своего портфеля. Таким образом, ее нынешний портфель в 100 000 долларов через 20 лет вырастет до 180 611 долларов. Напротив, толерантный к риску инвестор, ожидающий годовой доходности 6% от своего портфеля, через 20 лет увидит, что 100 000 долларов вырастут до 320 714 долларов.

- CAGR можно использовать для оценки того, сколько нужно убрать, чтобы сэкономить для конкретной цели. Пара, которая хотела бы сэкономить 50 000 долларов в течение 10 лет на первоначальный взнос за кондоминиум, должна будет экономить 4 165 долларов в год, если они предполагают, что годовой доход (CAGR) составит 4% от своих сбережений. Если они готовы взять на себя дополнительный риск и ожидать среднегодового роста в 5%, им нужно будет экономить 3975 долларов в год.

- CAGR также можно использовать для демонстрации преимуществ инвестирования раньше, чем позже. Если цель состоит в том, чтобы сэкономить 1 миллион долларов к выходу на пенсию в возрасте 65 лет, исходя из среднегодового роста в 6%, 25-летнему человеку нужно будет откладывать 6 462 доллара в год для достижения этой цели. С другой стороны, 40-летнему человеку нужно будет сэкономить 18 227 долларов, или почти в три раза больше, чтобы достичь той же цели.

Дополнительные соображения по интересам

Убедитесь, что вы знаете точную годовую ставку платежа ( APR ) по вашему кредиту, поскольку метод расчета и количество периодов начисления сложных процентов могут повлиять на ваши ежемесячные платежи. Хотя банки и финансовые учреждения имеют стандартизированные методы расчета процентов по ипотеке и другим займам, расчеты могут незначительно отличаться от страны к стране.

Компаундирование может работать в вашу пользу, когда дело касается ваших инвестиций, но оно также может работать на вас при выплате кредита. Например, если вы будете выплачивать половину ипотечного платежа дважды в месяц вместо того, чтобы вносить полную выплату один раз в месяц, в конечном итоге вы сократите срок погашения и сэкономите значительную сумму процентов.

Компаундирование может работать против вас, если у вас есть ссуды с очень высокими процентными ставками, например, по кредитной карте или долгам универмага. Например, остаток по кредитной карте в размере 25 000 долларов США с процентной ставкой 20% (сложенный ежемесячно) приведет к общей сумме процентов в размере 5 485 долларов США за один год или 457 долларов США в месяц.

Суть

Получите магию сложных процентов, работающих на вас, регулярно инвестируя и увеличивая частоту погашения кредита. Знакомство с основными понятиями простых и сложных процентов поможет вам принимать более обоснованные финансовые решения, сэкономив тысячи долларов и со временем увеличив свой собственный капитал.